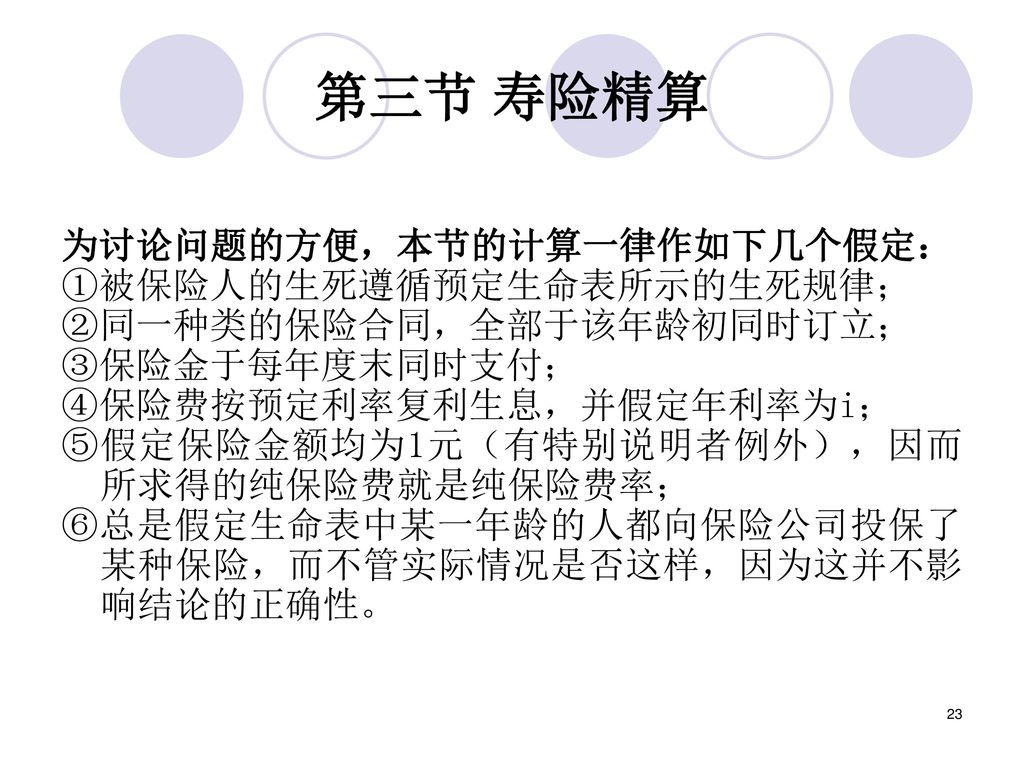

精算表 問題

精算表の作成 簿記3級 5日目 簿記3級の無料講座 合格tv

簿記三級精算表の空欄を推定させるようなパターンの問題のやり方が全くわ Yahoo 知恵袋

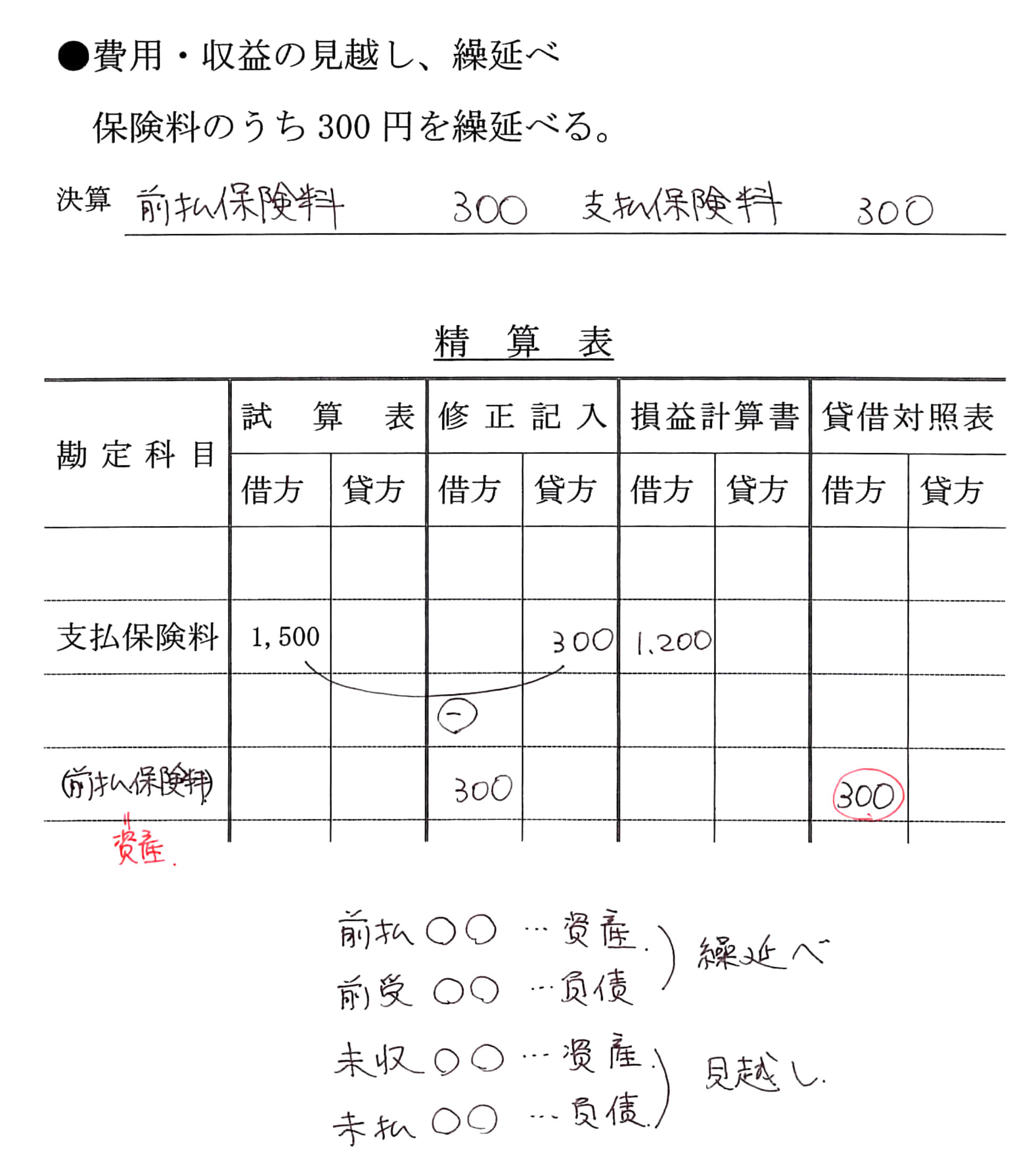

Net会計士 初心者向け簿記会計入門塾 前払費用は 費用の繰り延べ なので 決算整理仕訳で出てきます 具体的には 精算表 の修正記入欄へ費用の繰り延べの仕訳を書き 試算表の金額に した金額を損益計算書 費用 と貸借対照表 前払費用 の列へ書きます

簿記の三級の精算表の問題で当期純利益や当期純損失はどう計算した Yahoo 知恵袋

平成10年5月19日 簿記練習問題

精算表作成問題 日商簿記3級 簿記こんふぃる

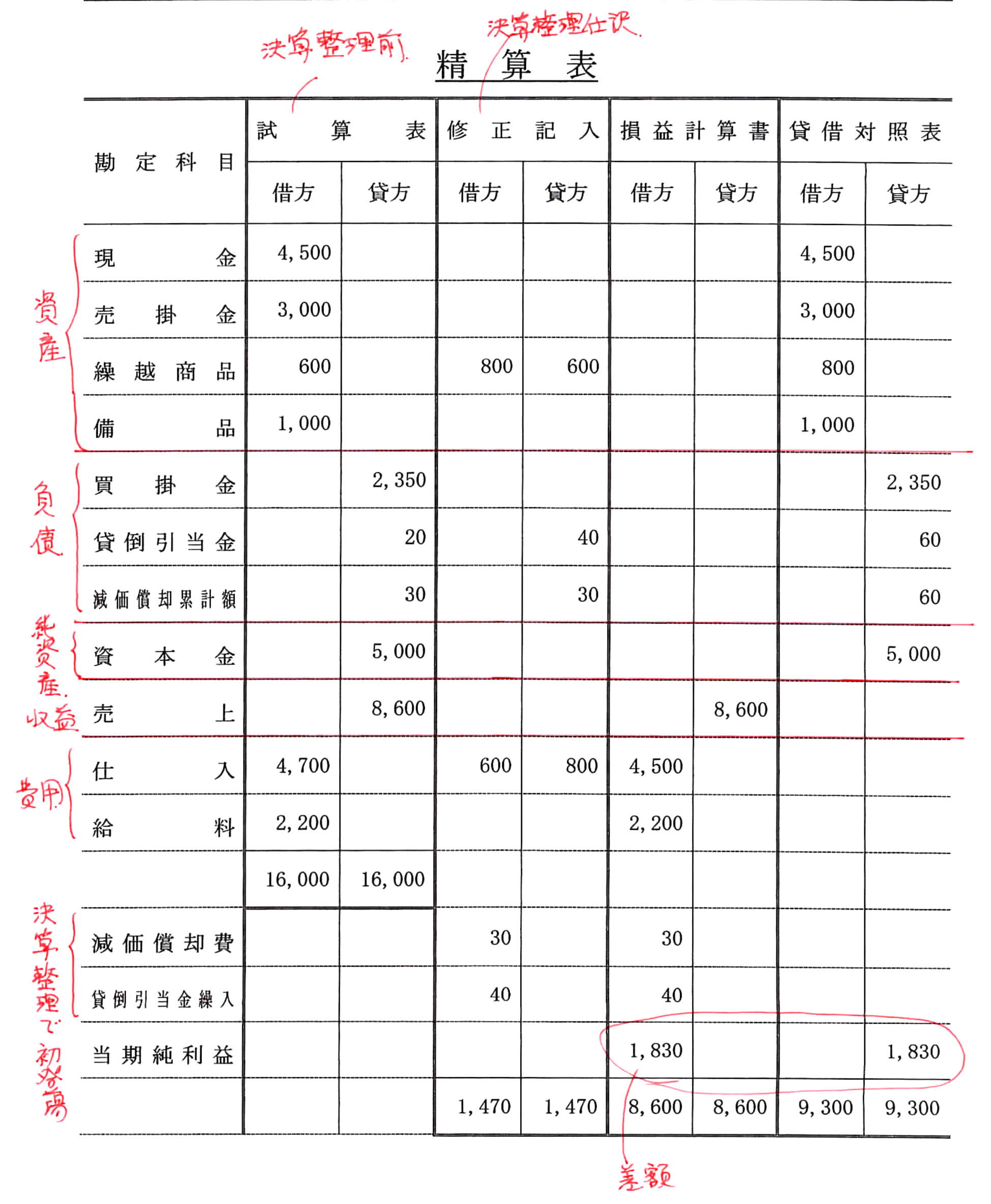

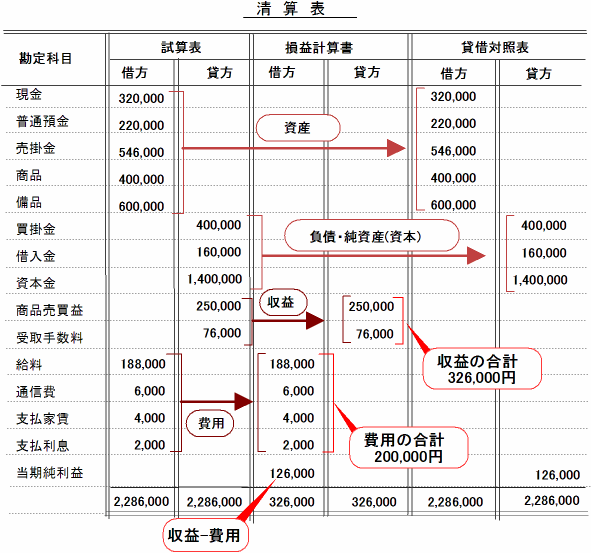

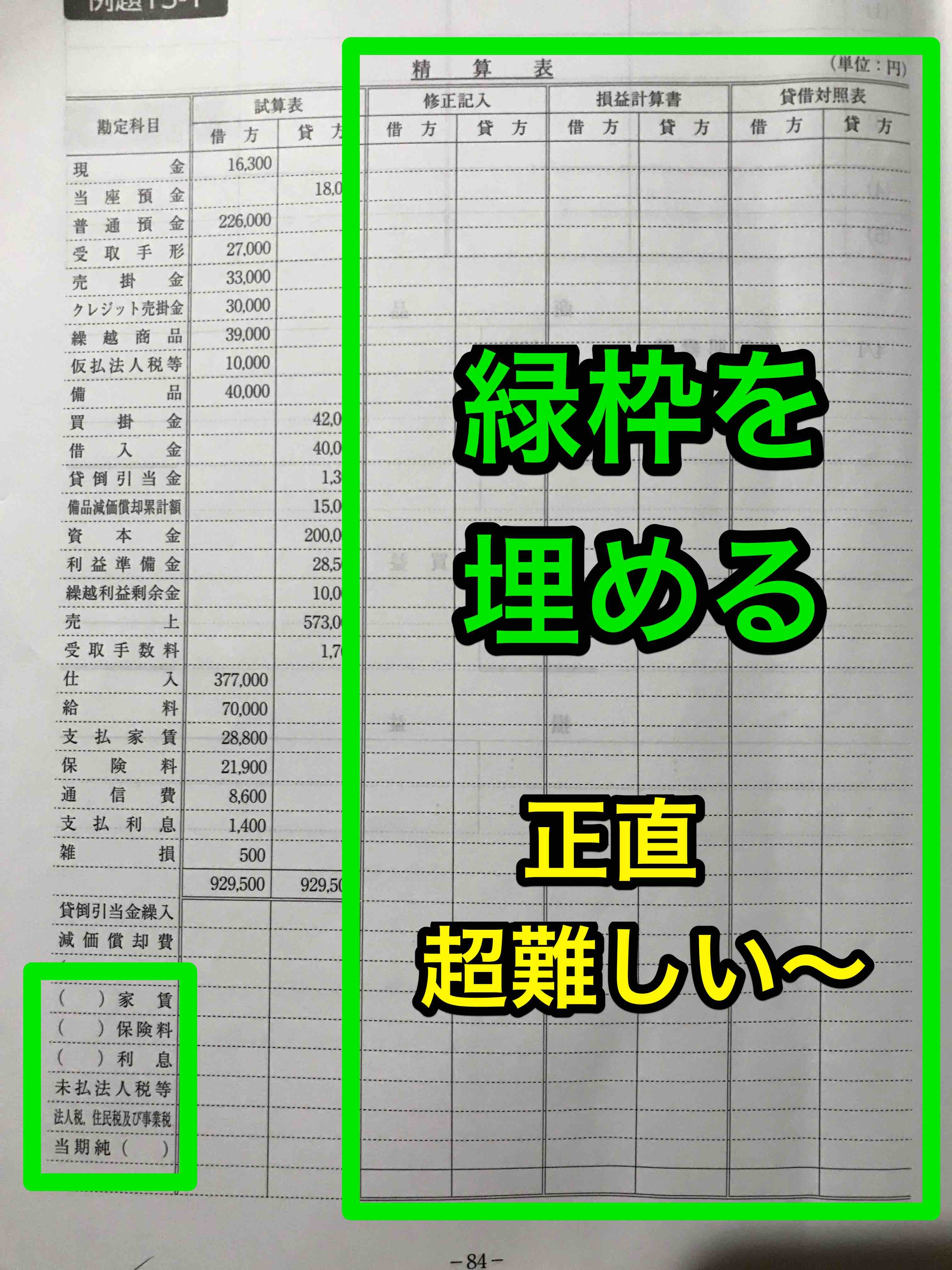

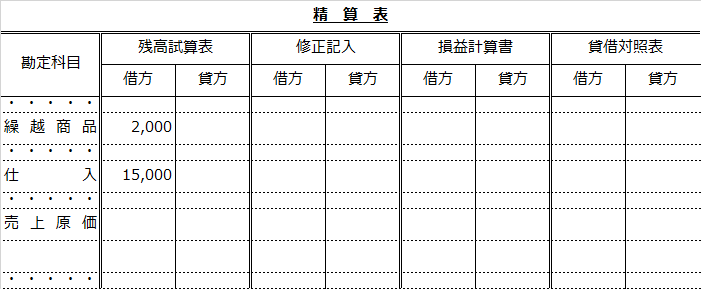

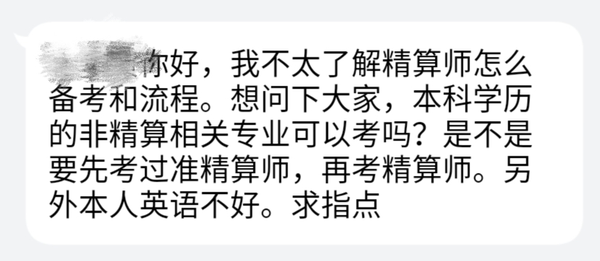

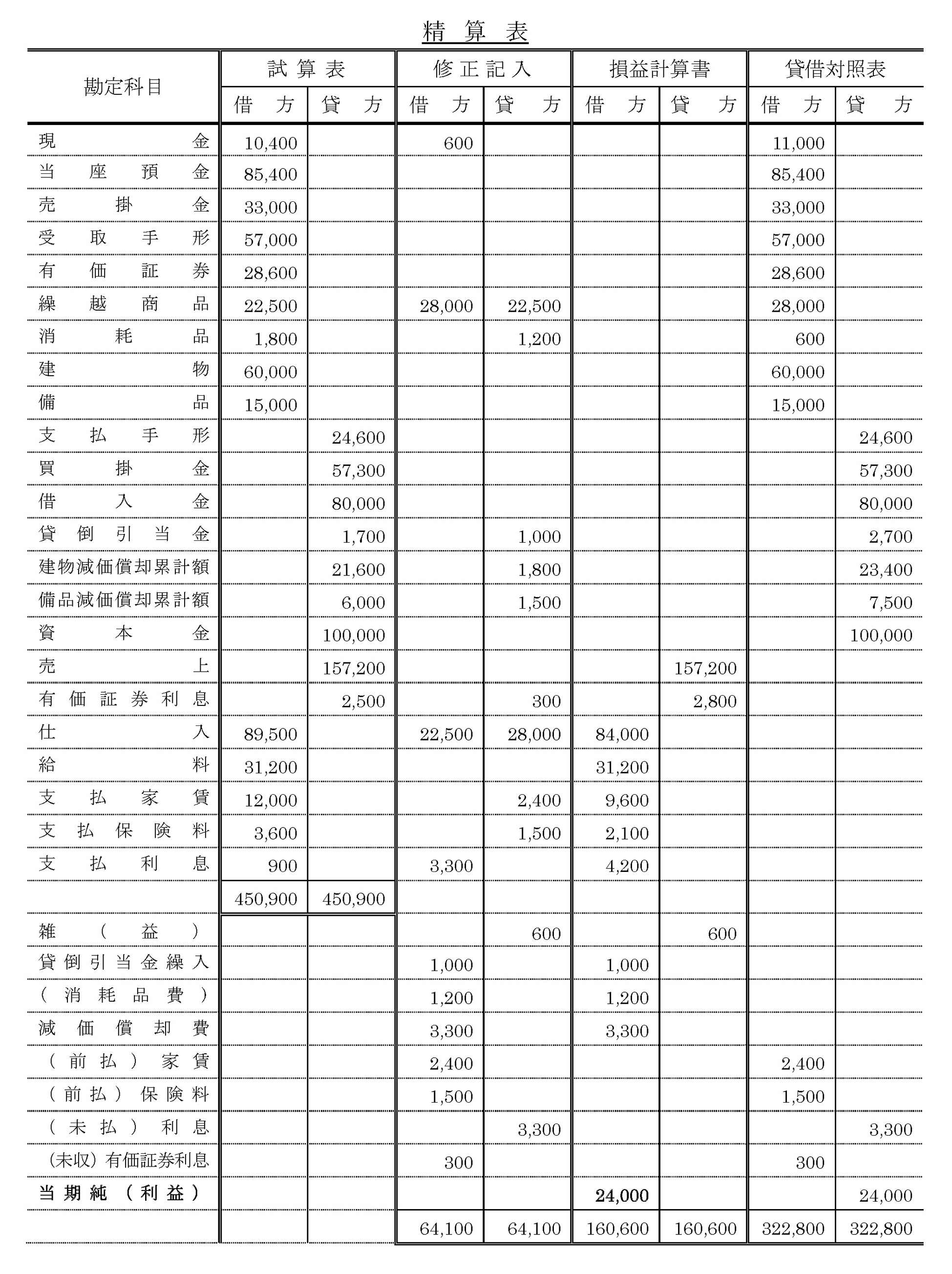

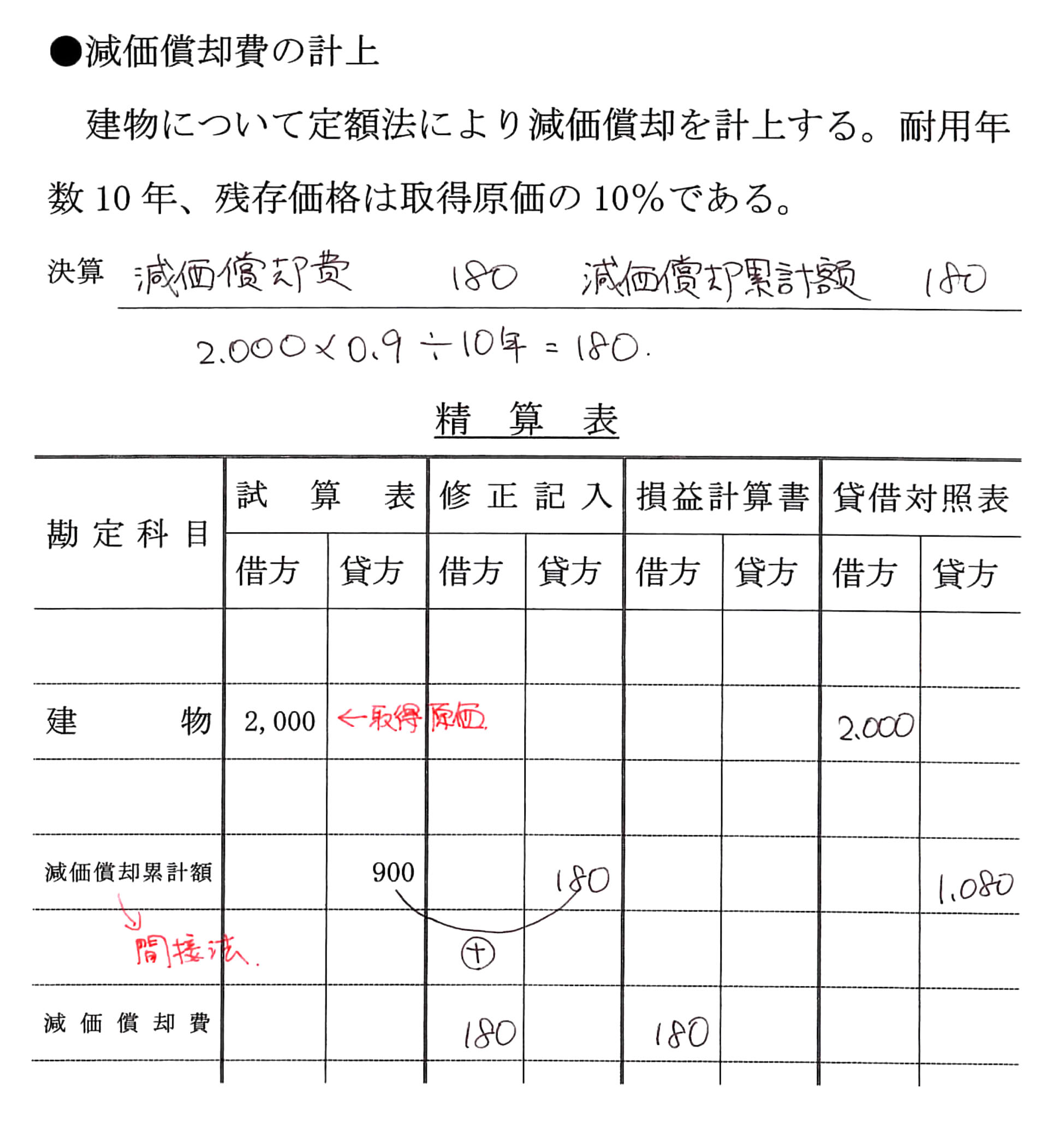

例題1 次の決算整理事項をもとに、精算表を完成させなさい。 なお、会計期間はX3年1月1日からX3年12月31日までの1年間である。 解答用紙ダウンロード (ZIPファイル) (1) 売掛金について2%の貸倒引当金を設定する。 (2) 建物について減価償却を行う。 なお、減価償却の方法は定額法(耐用年数15年、残存価格は取得原価の40%)である。 (3) 期末商品棚卸高は.

精算表 問題. 健保諮詢服務專線: 市話撥打 或 (不須加區域碼) 手機改撥 辦理各項健保業務,請至各分區業務組辦理. May 07, 10 · 日商簿記3級:精算表について 練習問題1 当期純利益か当期純損失かの判定 損益計算書欄、貸借対照表欄の金額の記入が終わったら、両者の差額が一致するかを確認します。 損益計算書欄の借方、貸借対照表欄の貸方の金額が少なければ、当期純利益. 簿記3級検定試験 問5想定問題③『精算表』 ×1年04月01日から×2年03月31日を会計期間とする。 ① 出張の旅費交通費のために払い出した仮払金が精算された。全ては使われず30円が戻された。.

Q1 決算整理仕訳を記入するために決算整理欄を設けた精算表を何というか? 4桁精算表 6桁精算表 8桁精算表 q2. 健保諮詢服務專線: 市話撥打 或 (不須加區域碼) 手機改撥 辦理各項健保業務,請至各分區業務組辦理. 問題集(精算表の作成) 問題 46-1 次の決算整理事項に基づいて精算表を完成させなさい。 <決算整理事項> 1.期末商品棚卸高 ¥70,000 売上原価は「仕入」の行で計算する。 2.貸倒引当金は、売掛金と受取手形の合計額の3%を見積もる。.

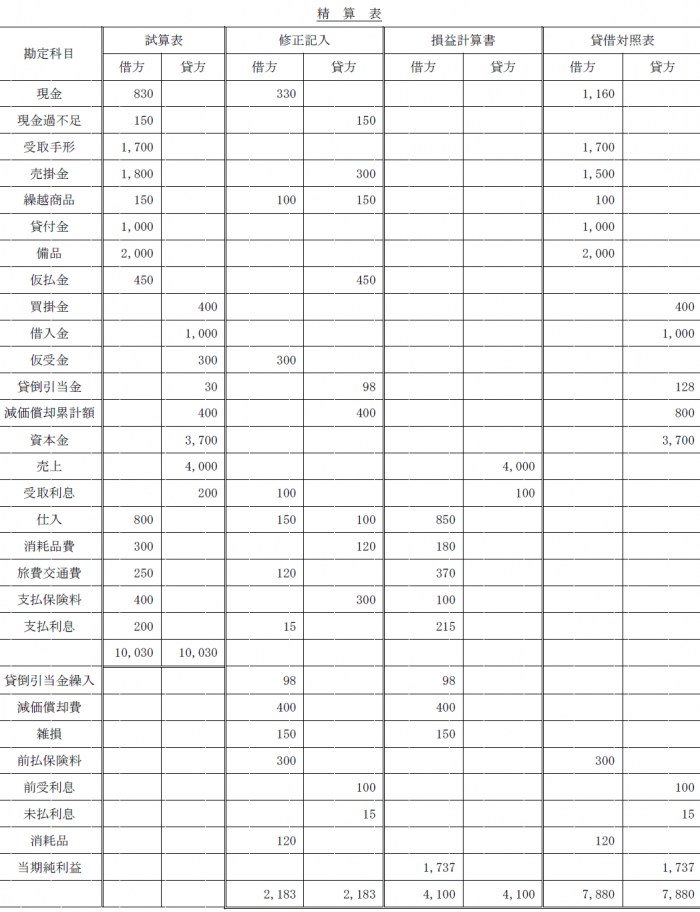

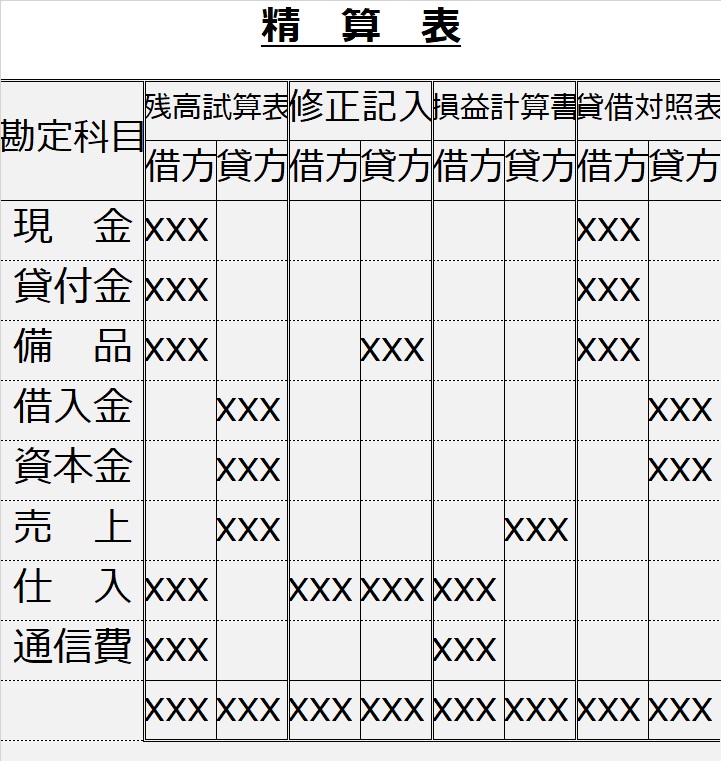

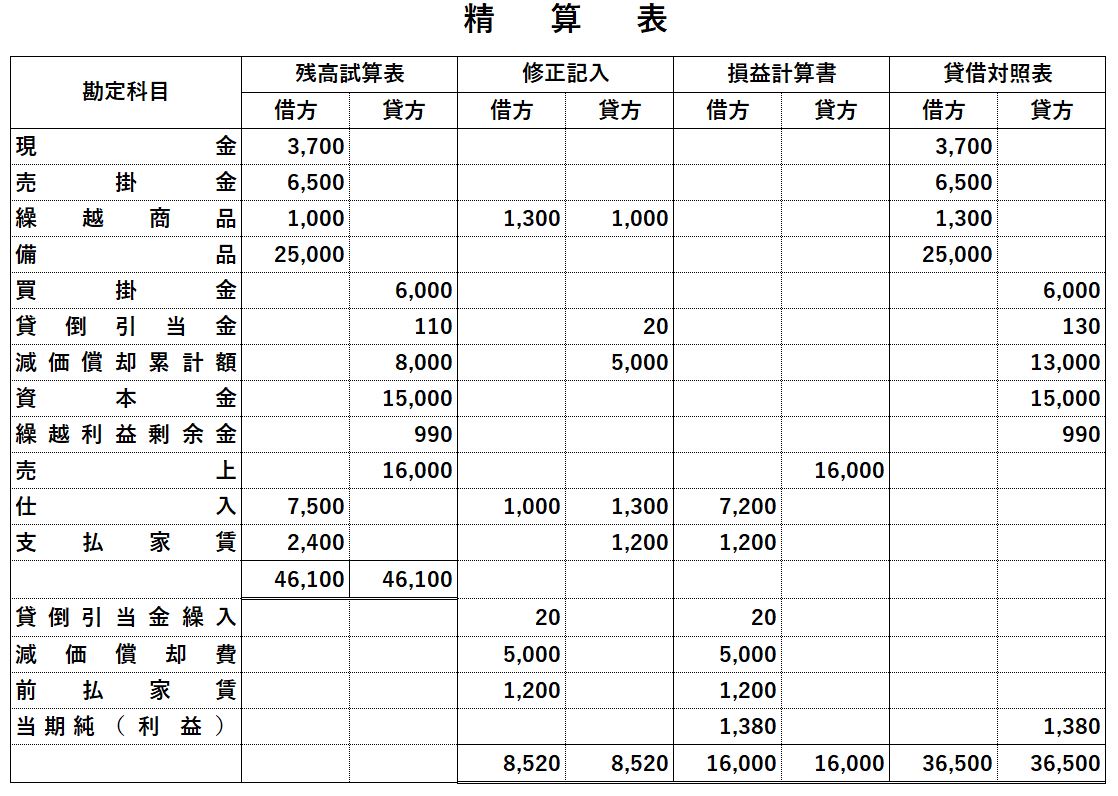

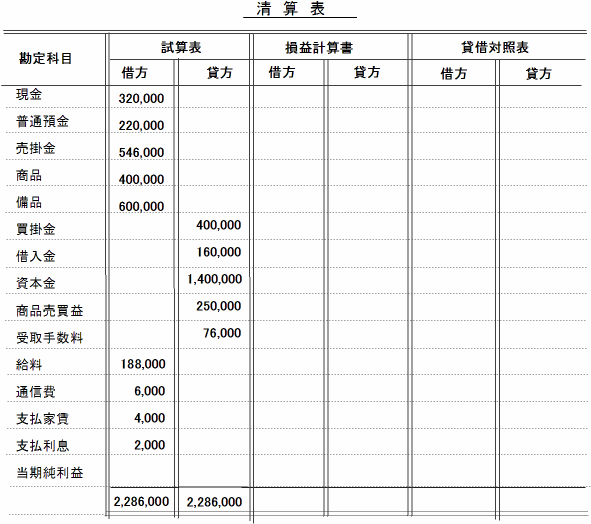

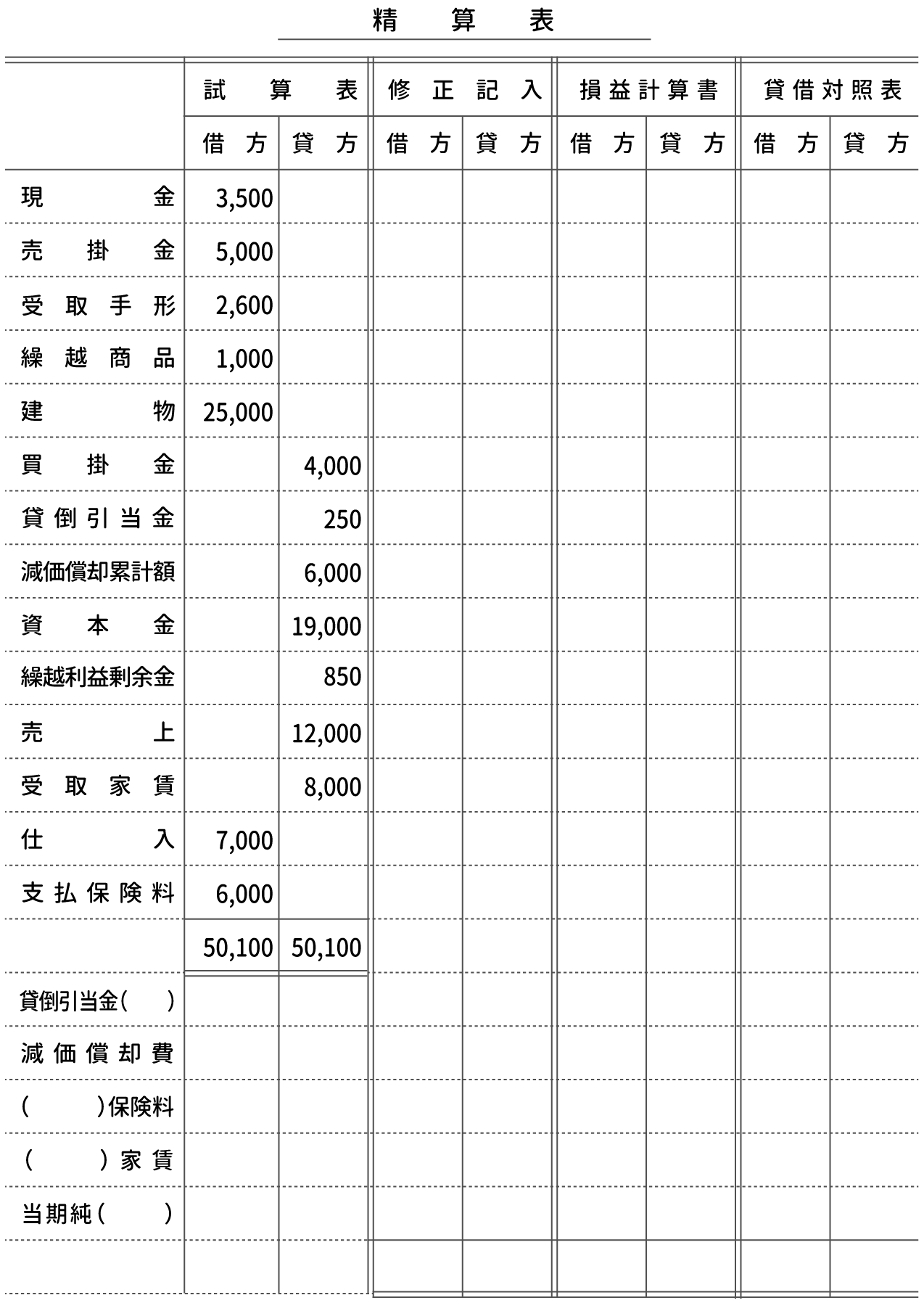

実力アップ問題 精算表② 分|解答p106 実力アップ問題 02 基本★ 精 算 表 勘 定 科 目 残高試算表 修正記入 損益計算書 貸借対照表 借方 貸方 借方 貸方 借方 貸方 借方 貸方 現金 14,800 普通預金 85,900 受取手形 39,100 売掛金 32,900 繰越商品 39,000 備品 45,000. 8桁精算表にかんする練習問題 8桁精算表にかんする説明と練習問題 8桁精算表の記入方法 8桁精算表としては、下に示すような勘定科目名記入欄のほかに、残高試算表、修正記入欄、損益計算書、貸借対照表についてそれぞれ借方・貸方の金額記入欄が合計8欄あるものを想定しています。 手順1 総勘定元帳の科目名を精算表の勘定科目欄に転記します。 残高試算表. 問題1:精算表作成(1) 次の決算整理事項にもとづいて、精算表を作成しなさい。 期末商品棚卸高は100円であった。 なお、売上原価は、「仕入」の行で計算すること。 当期の貸倒引当金繰入額は、100円である。 建物について減価償却費0円を計上する。 支払家賃のうち、40円は前払家賃である。 受取利息のうち、30円は前受利息である。 現金過不足については.

精算表とは、決算整理前残高試算表→決算整理仕訳→B/S、P/L の決算の手順を一覧表にした作業表です。 会計ソフトには、まず間違いなく付いている表です。 では、精算表の基礎知識と、かんたんな練習問題を、ご紹介しますね。. 8L 保險經營之理論及實務 (含保險有關時事問題) 精算實務處理準則及會計實務 保險法規與紀律規範 配合精算考試改制及 本會章程 規定應舉辦「精算實務處理準則、保險法規、諮詢暨紀律規則及相關自律規範、會計」等四項主題內容範圍之考試,依第十六屆第十一次理監事會議決議,自08年起設立「精算實務處理準則及會計實務」及「保險法規與紀律規範」二考試科目. 精算表とは、一言でいえば 「決算作業を一つにまとめた表」 のことを指し、決算整理前残高試算表から、損益計算書と貸借対照表とを作成する過程を示した一覧表です。 なお、「日商簿記2級」試験では、 第3問で「精算表の作成問題」又は「財務諸表の作成問題」が出題 されています。 精算表の作成方法は基本的に日商簿記3級と同じですので、過去問演習を.

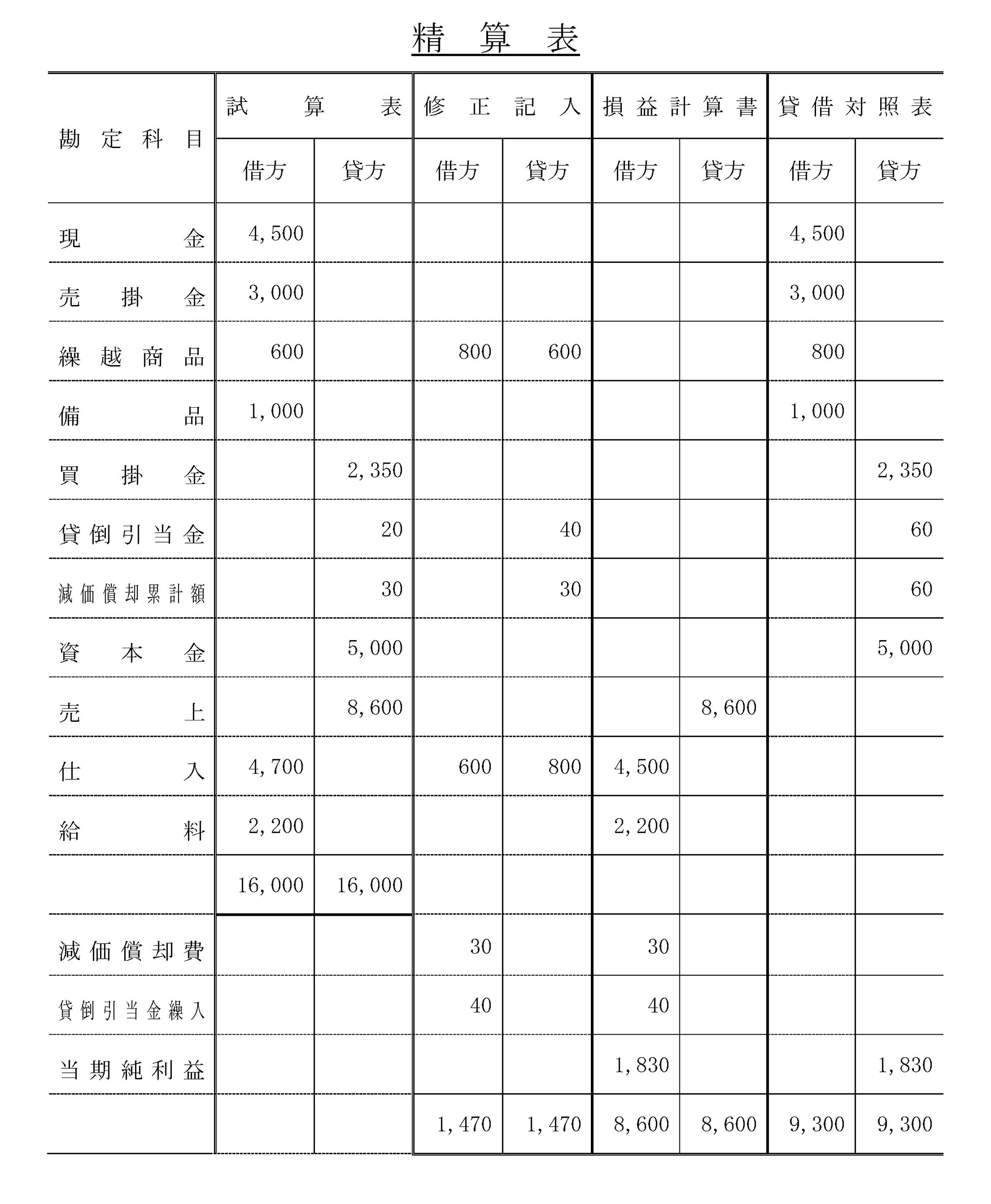

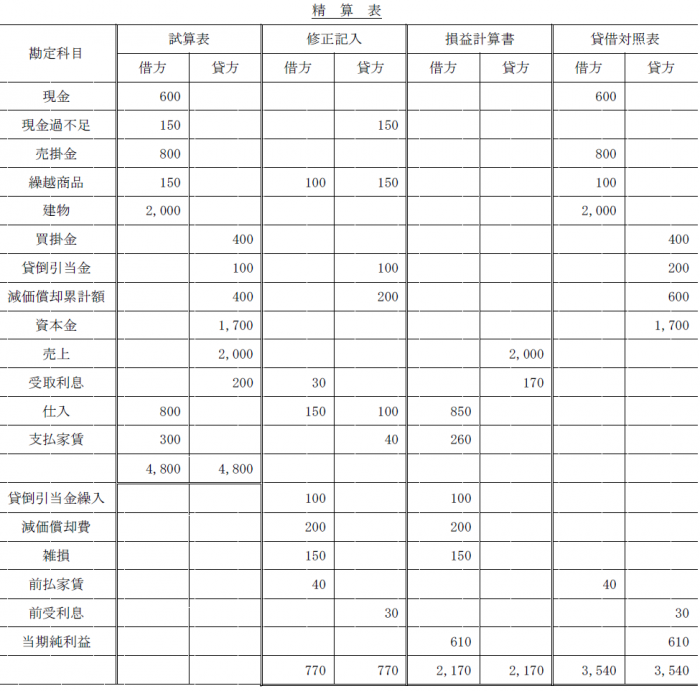

問題1の解答用紙 精 算 表 勘定科目 試算表 修正記入 損益計算書 貸借対照表 借方 貸方 借方 貸方 借方 貸方 借方 貸方 現金 600 現金過不足 150 売掛金 800 繰越商品 150 建物 2,000. Jan 21, 14 · 簿記3級試験 無料練習問題③『精算表』 精算表を完成させなさい。 ①出張の旅費交通費のために払い出した仮払金が精算された。 全ては使われず30円が戻された。 ②現金過不足の残高のうち、50円は水道光熱費の支払い分の処理漏れで、残りは不明であった。 ③期末における棚卸高は6,000円である。 ④建物の減価償却費を計算する。 取得価額は100,000円、対応. 富甲天下 精算版 製造業管理系統 單機版 操作簡易可輕鬆上手 人性化的操作介面,可節省繁瑣人工作業之時間。 掌握企業營運彈指間 透過表單查詢,讓您對於企業營運狀況一目了然。.

精算表 Study Pro (日商簿記3級) TOP 決算. Oct 09, · 汽車銷售的收益結構如上圖所示,只要知道右方藍色底色的數值,就可以由右向左,一層層算出每一個項目,最後算出淨利。換句話說,要模擬收益數字,就要試著更動藍色部分的數字。換言之,藍色部分的數字是創造營業淨利的要素,又稱為「價值動因」。. 精算表 練習問題 精算表は、決算整理前の試算表から決算整理をして、損益計算書・貸借対照表の作成を一覧にした表です。 決算整理仕訳が頭の中に思い浮かび、勘定科目が貸借対照表科目(資産・負債・資本)なのか、もしくは損益計算書科目(収益・費用)なのかが理解できていれば、機械的に記入するだけです。 後は慣れです。 何回も問題を解いているうち.

8桁精算表問題1 練習問題 5 8桁精算表 問1 名 前; 学籍番号; 次の精算表を完成しなさい。 なお、期末商品棚卸高は¥44,000である。 (1):(2):(3):. 1224 109年度人身保險業精算簽證作業補充說明 0724 本局網站自109年8月1日停用TLS 11(含)以下之傳輸 0724 本會網站及本會暨四局官網自109年8月1日停用TLS 11. Sep 04, 19 · 精算表問題は配点が高いため、なるべく得点をかせぎたいところですがミスが多くなりやすい問題でもあります。 まずは自分の苦手な原因をきちんと把握した上で対処していくことが大.

問題反應或建議stat@fcuedutw連絡電話 轉 4401 台中市 西屯區文華路100號位置:商學大樓10樓1017室 服務時間: 隱私權聲明. 台北市貴陽街一段 56 號,郵遞區號: 56 SEC 1, KueiYang Street, Taipei, Taiwan, ROC 電話總機 (02) ,分機 2630. 精算表とは、決算整理前残高試算表→決算整理仕訳→B/S、P/L の決算の手順を一覧表にした作業表です。 会計ソフトには、まず間違いなく付いている表です。 では、精算表の基礎知識と、かんたんな練習問題を、ご紹介しますね。.

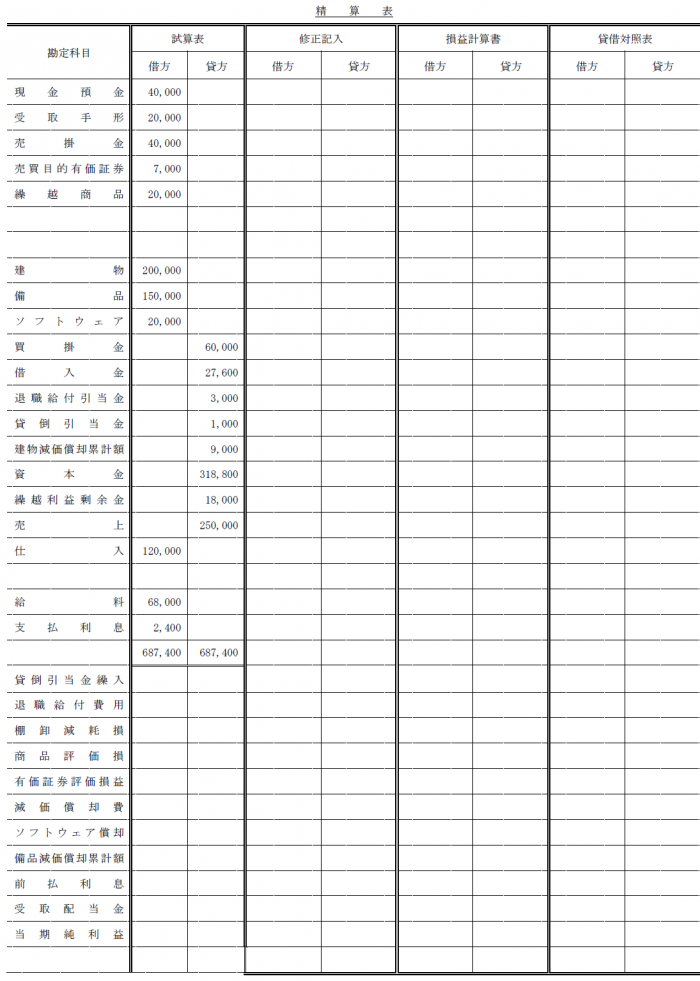

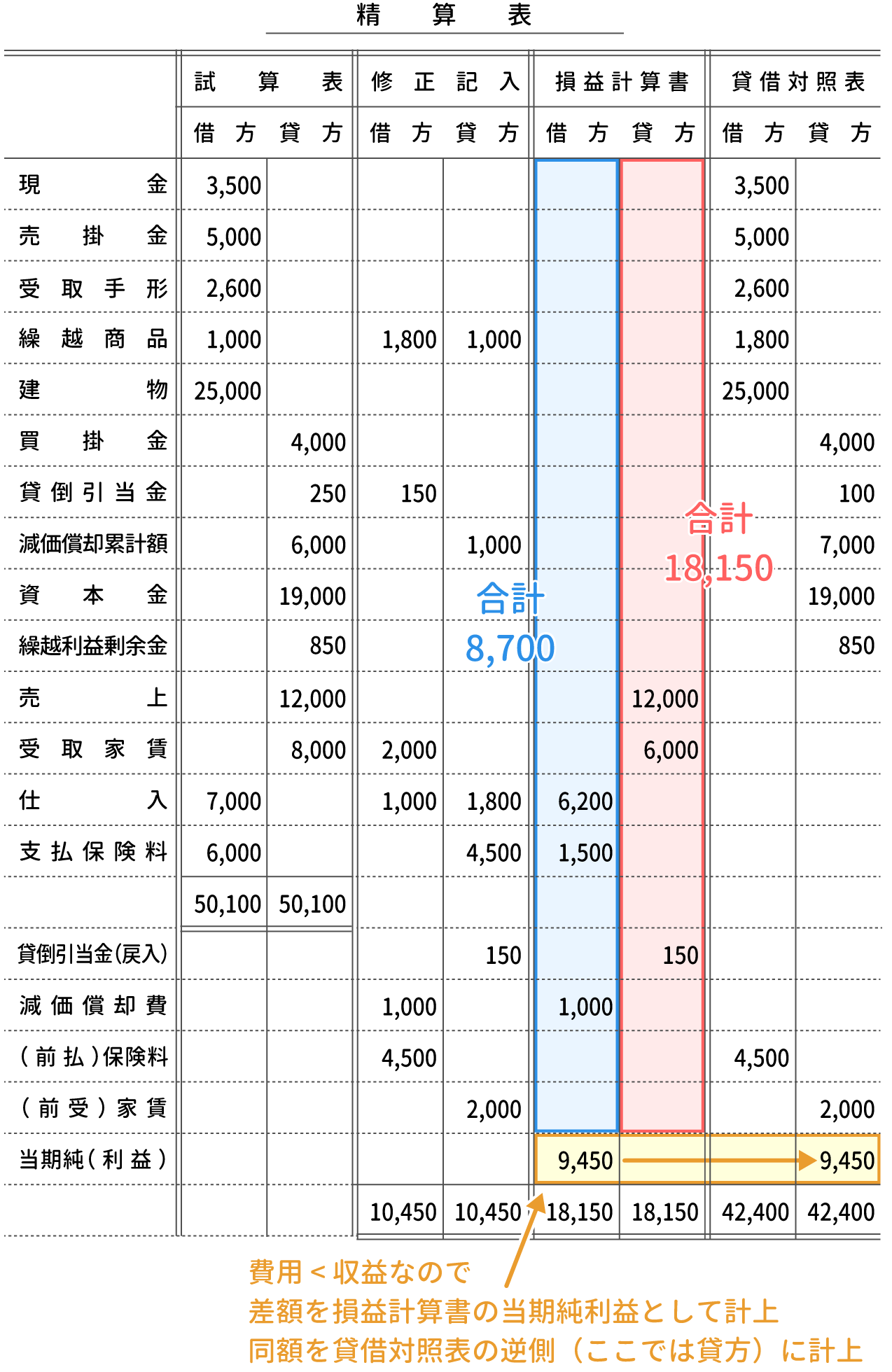

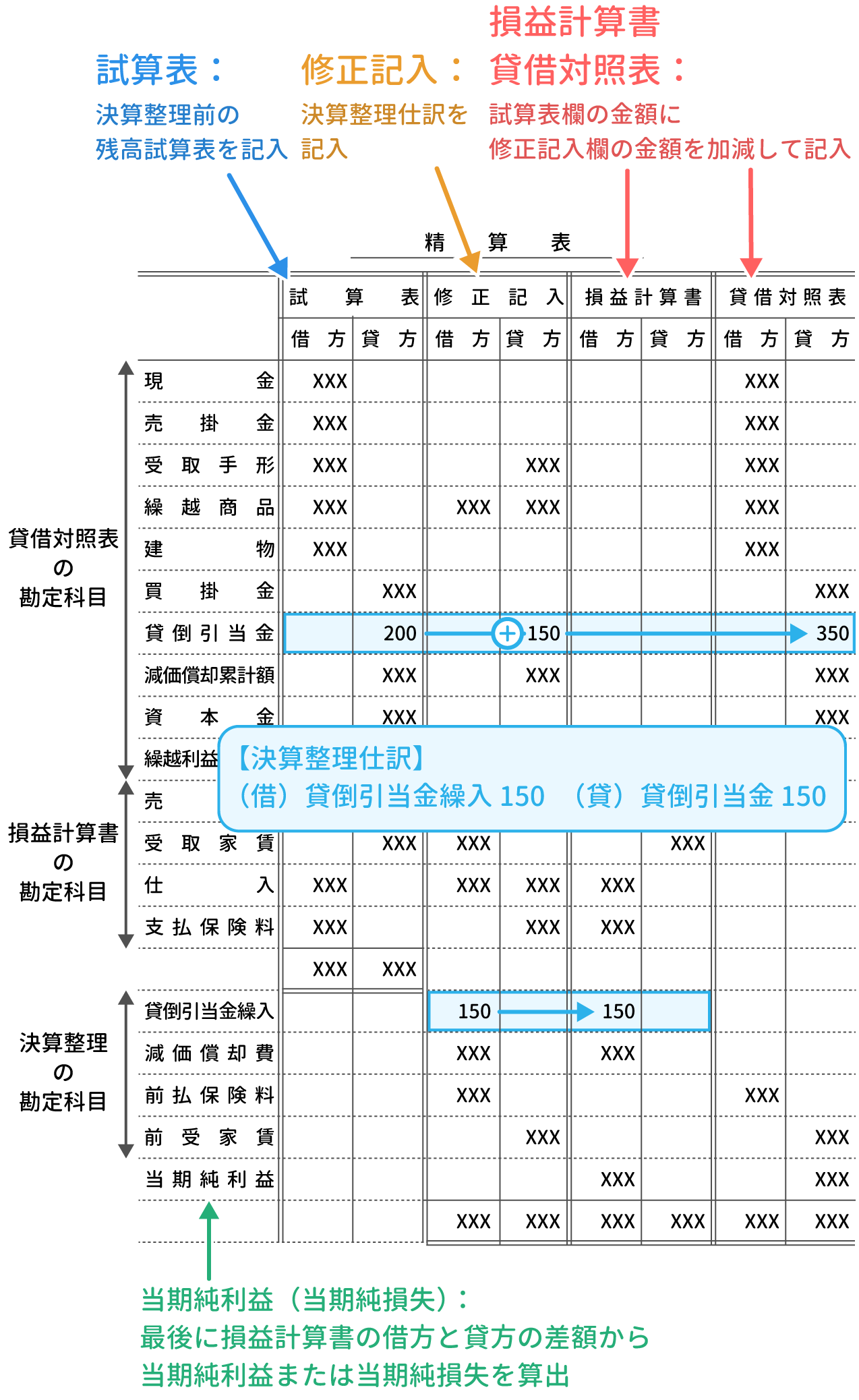

第5次精算背景說明 一、 依據公務人員退休撫卹基金管理條例施行細則第17條規 定:「本基金財務管理以收支平衡為原則,基金管理會為評估 基金財務負擔能力,應實施定期精算,精算頻率採3年1次 為原則。每次精算50年。」是以,基金管理會辦理精算之主. 精 算 表 ×1年3月31日 (単位:円) 勘定科目 試算表 修正記入 損益計算書 貸借対照表 差額で求める! 一致 一致 一致 - 一致 ポイント 精算表の作成自体は、「損益計算書の勘定科目」「貸借対照表の 勘定科目」を分けることができれば全く難しいことは. 教你1張表算出資金缺口 撰文.唐祖貽 聰明理財 精算人生 1818 aa 加入收藏 《今周刊》出版的「精算人生」特刊,提出的不只是存退休金問題,主要還是在於喚醒大家,人生要有計畫、按部就班,自己才有選擇的權利。.

日商簿記3級 「減価償却費(定額法)」問題の仕訳、計算方法、求め方を紹介します 40代で日商簿記3級を満点合格した私がお伝えする「日商簿記3級」の第1問「仕訳問題」、第5問「精算表」と「財務諸表」問題攻略のための「減価償却費」の定額法による仕訳や計算方法、求め方のポイントを紹介しています。 0800. 6桁精算表問題4 名 前; 学籍番号; 次の精算表を完成しなさい。. 出題回数別問題編 回数別4 第137回 解 答 用 紙 第5問(32点)標準解答時間35 分 精 算 表 勘 定 科 目 残高試算表 修 正 記 入 損益計算書 貸借対照表 借方貸方借方貸方借方貸方借方貸方 現 金 28,000 現金過不足 1,000 当座預金179,000 定期預金900,000.

簿記の精算表の穴埋問題をやっているのですが空欄部分の答えがわかりません Yahoo 知恵袋

提醒 18年考证时间表出炉这10个证 含金量 超高 新华网

簿記の学習 26 精算表 Itouhiroはてなブログ

必ず受かる中小企業診断士 財務 会計 平成16年度問題

スマホで仕訳一問一答 Vol 14 日商簿記3級レベル 決算整理 精算表の作成 藤井すすむ 簿記2 0 藤井すすむ式簿記解説

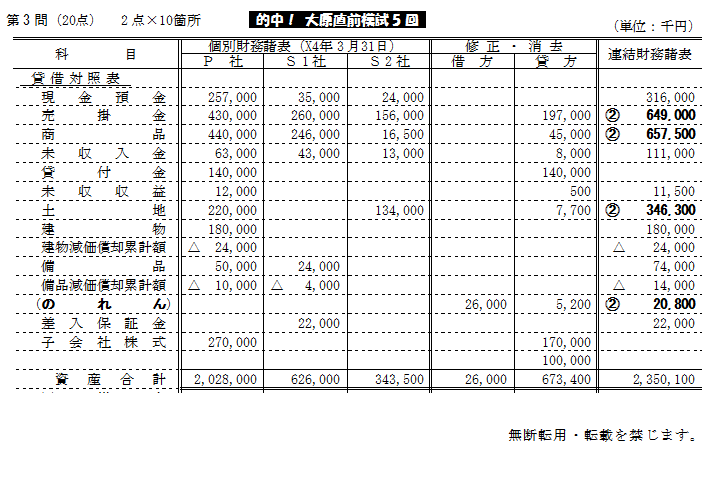

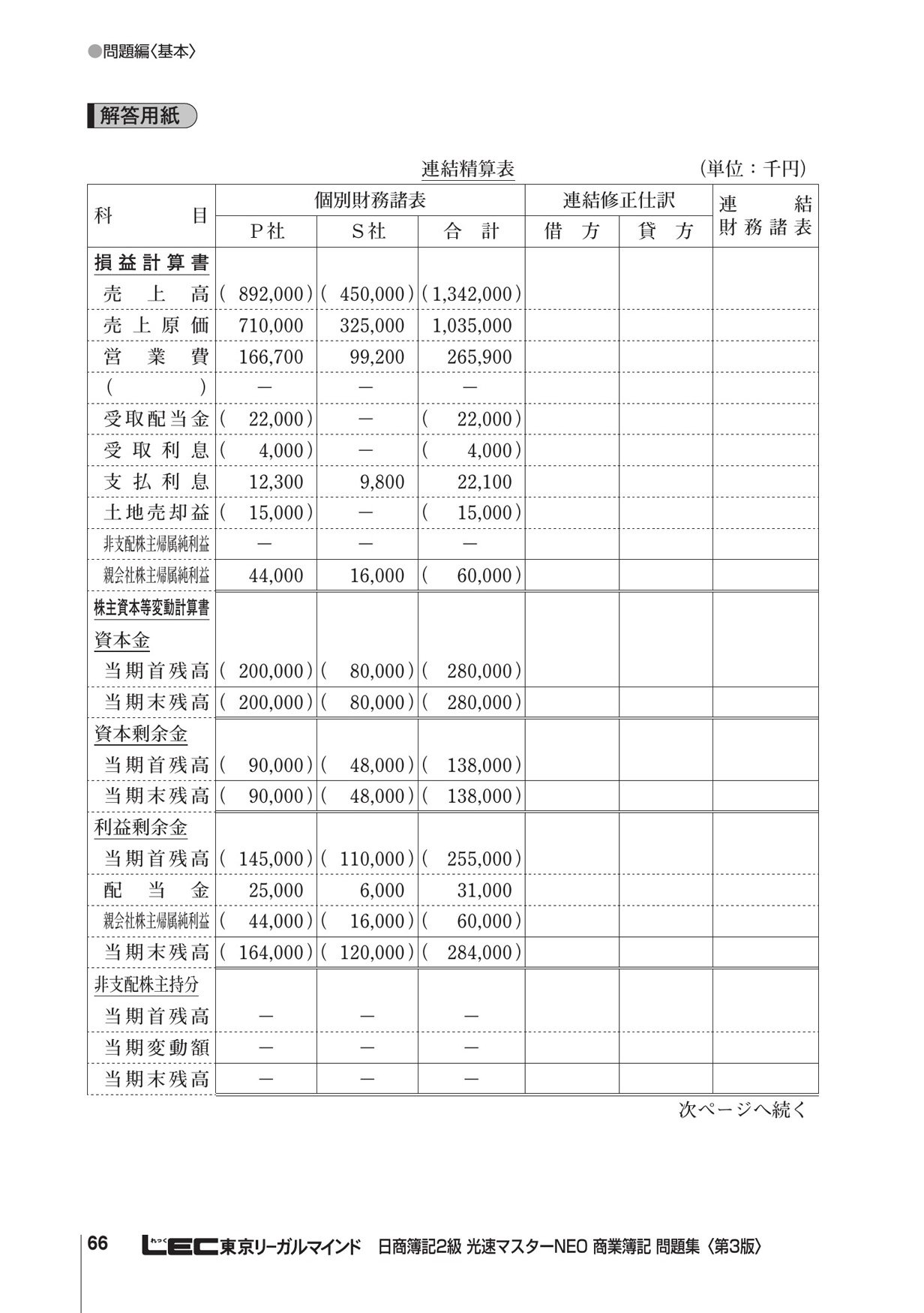

連結精算表の作成問題 日商簿記2級第3問対策 簿記こんふぃる

在日本找工作 这张证书可以让你的简历锦上添花 会计学 簿记 网易订阅

详情

日商簿記3級 試験対策実践編 第5問 精算表と財務諸表 問題の解き方 コツ インサイド シーナ

本試験問題にトライ 精算表 簿記3級library

第61回 決算手続 17 精算表 じっくり簿記

日商簿記3級第5問対策決算整理 固定資産の減価償却 スキマ時間で簿記3級

精算表の作成 日商簿記3級

8桁精算表問題2

第5問 精算表 設問4 6 建設業経理士2級 過去問 解説 第24回 H30 9実施

第5問 精算表 建設業経理士2級 過去問 解説 第23回 H30 3実施

簿記 精算表の解き方 パソコン講座 簿記 社内研修講座 オフィスサポート 浜松

費用の繰延べ 毎年同額タイプ 日商簿記3級 精算表問題の解き方解説 6 簿記検定web

精算表の作成方法

40代の資格 簿記3級 精算表問題 繰り返し練習する方法 アプリ Skitch マサキさんがやってみたブログ

簿記2級の解き方のコツを教えてください この問題のように精算表がなく 残 Yahoo 知恵袋

精算表の作成 簿記3級 5日目 簿記3級の無料講座 合格tv

您好 请问我适不适合做精算师 知乎

出題頻度の高い 精算表 パソコン講座 簿記 社内研修講座 オフィスサポート 浜松

決算整理 精算表 売上原価 スキマ時間で簿記3級 問題演習編

日商簿記3級第5問対策決算整理と精算表 スキマ時間で簿記3級

経理を始めよう 精算表

精算表

費用の繰延べ 日商簿記3級 精算表問題の解き方解説 5 簿記検定web

盘点 中国精算从业人员现状 手机网易网

中保险学院 中国精算研究院教师积极开展 新冠疫情冲击下的中国保险业安全问题 研究工作 中央财经大学保险学院

详情

仕入の行で売上原価を計算する しくりくりし の意味 日商簿記3級 精算表問題の解き方解説 3 簿記検定web

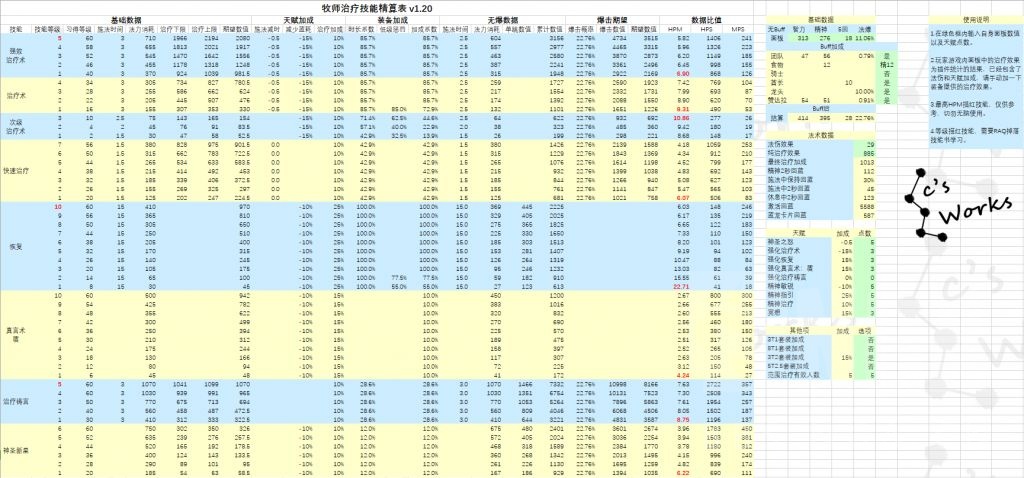

怀旧服 工具 治疗技能精算表 11 29 已更新至v1 21 开源 停更 Nga玩家社区

日商簿記3級第5問対策決算 精算表から貸借対照表作成 スキマ時間で簿記3級

北美精算师考试指南 第二版 北美省钱快报dealmoon Com 攻略

第5問 精算表 建設業経理士2級 過去問 解説 第23回 H30 3実施

第5問 精算表 インデックスとポイント 建設業経理士2級 過去問 解説 第25回 H31 3実施

慕尼黑再保险精算竞赛介绍 知乎

精算表の作成 簿記3級 5日目 簿記3級の無料講座 合格tv

第146回日商簿記2級第3問 精算表作成問題の仕訳をレッツ入力 簿記検定web

簿記3級テキスト

精算表

連結精算表の作り方 日商簿記2級

6桁精算表問題4

簿記3級の問題です 精算表を完成させろという問題で 決算整理事項のほかに 次の Yahoo 知恵袋

日商簿記3級 精算表について 練習問題2 絶対合格 日商簿記3級絶対合格 日商簿記3級

您好 请问我适不适合做精算师 知乎

決算整理仕訳をマスターして精算表を攻略しよう 日商簿記3級対策 西村昌浩税理士事務所

精算表作成問題 日商簿記2級 簿記こんふぃる

第61回 決算手続 17 精算表 じっくり簿記

第5問 精算表 設問1 3 建設業経理士2級 過去問 解説 第24回 H30 9実施

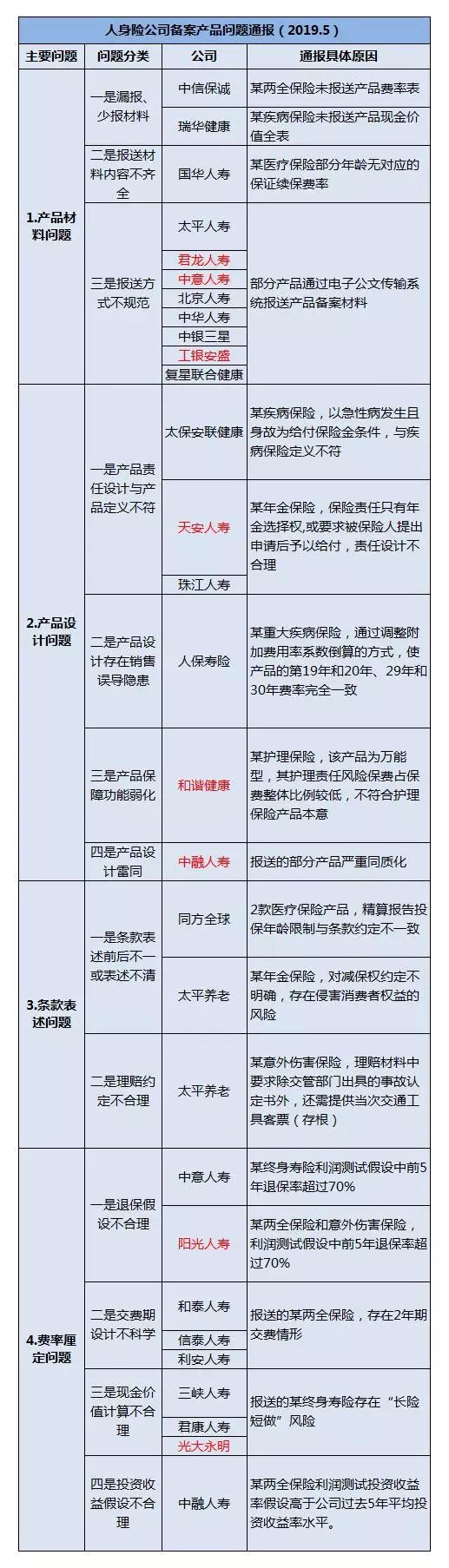

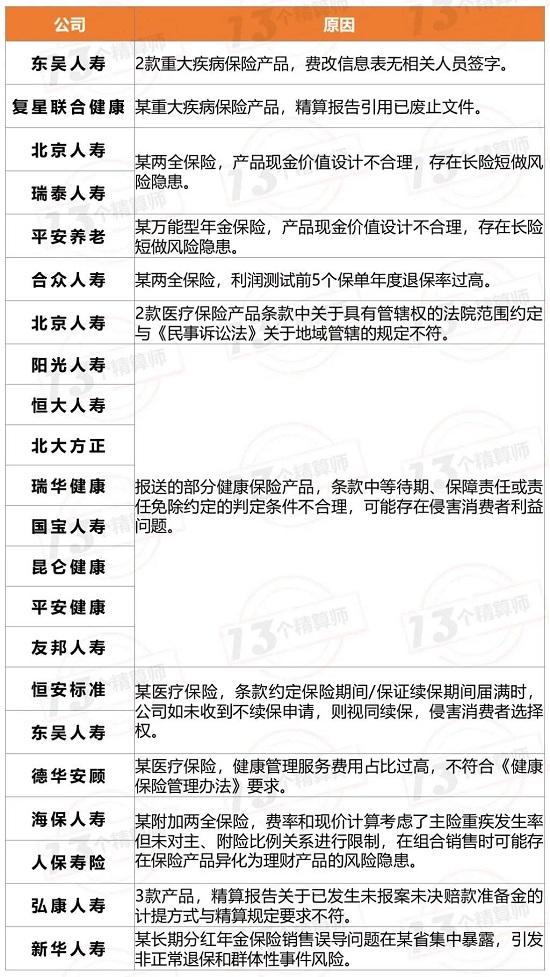

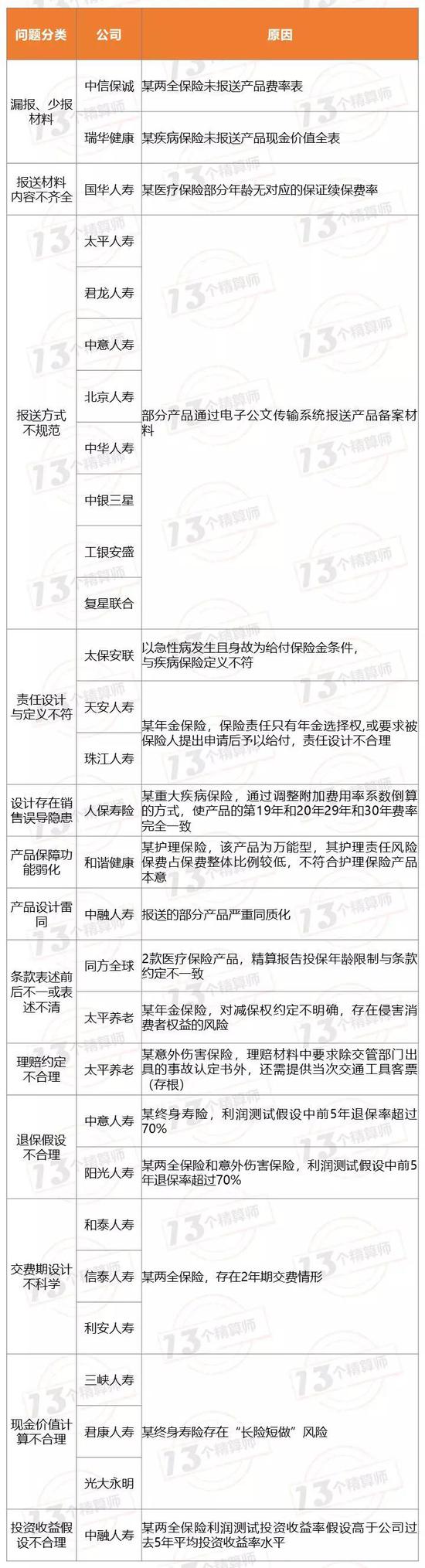

粗心 明知故犯 经营策略偏激 人身险产品年内两次通报43家险企被点名 东方财富网

能不能直接用精算师给的模型费率表去打折出单呢 伪数据科学家笔记系列八 知乎

精算学 知乎

日商簿記3級 試験対策実践編 第5問 精算表と財務諸表 問題の解き方 コツ インサイド シーナ

精算后花园 漫谈英国精算师考试 知乎

簿記3級 精算表をイラストで超分かりやすく解説 Study Pro 日商簿記3級

日商簿記3級 精算表について 練習問題2 絶対合格 日商簿記3級絶対合格 日商簿記3級

非寿险精算 再保险的精算问题 知乎

精算表

精算表の作成方法

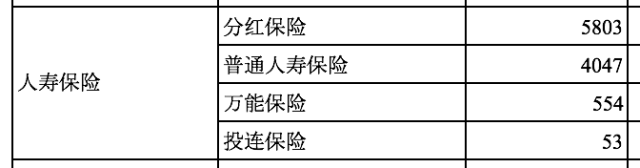

问题儿童 分红保险 的收益率秘密 知乎

Vba 如何利用class Module计算精算现值 知乎

出題頻度の高い 精算表 パソコン講座 簿記 社内研修講座 オフィスサポート 浜松

第147回日商簿記検定3級 第5問 精算表作成問題 の過去問分析 簿記検定ナビ

精算表作成問題 日商簿記3級 簿記こんふぃる

精算表

簿記3級 精算表をイラストで超分かりやすく解説 Study Pro 日商簿記3級

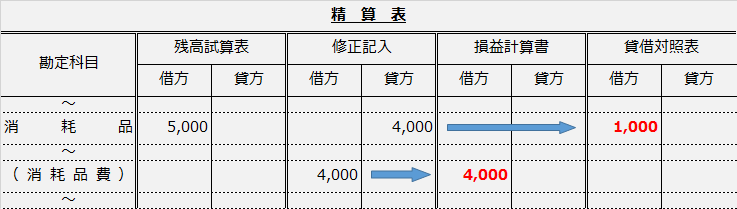

決算整理 精算表 消耗品 消耗品費 スキマ時間で簿記3級 問題演習編

保险学第十二章保险精算 Ppt Download

簿記の8桁精算表の問題です 線を引いた部分の求めかたを教えて Yahoo 知恵袋

簿記3級 精算表の解き方 テキスト第5版 Youtube

能不能直接用精算师给的模型费率表去打折出单呢 伪数据科学家笔记系列八 知乎

对于soa Exam P的准备问题 文末有资料福利 知乎

App Store 上的 パブロフ簿記2級商業簿記lite

又有一波北美精算师考试干货分享来袭 精算考生不容错过

银保监会批评家寿险公司 新华保险销售误导问题 银保监会 新浪财经 新浪网

详情

固定資産の減価償却 日商簿記3級 精算表問題の解き方解説 2 簿記検定web

银保监会又点名 26家公司人身保险产品有问题 财经新闻 夏邑新闻网

精算表の作成 簿記3級 経理と総務の効率化

精算表の作成 簿記3級 5日目 簿記3級の無料講座 合格tv

簿記3級精算表の問題です 売掛金の期末残高に対して4 の貸倒れ Yahoo 知恵袋

精算表 日商簿記3級独学教室

日商簿記3級第5問対策決算整理 精算表と当期純利益 当期純損失 スキマ時間で簿記3級

簿記3級 精算表をイラストで超分かりやすく解説 Study Pro 日商簿記3級

精算表の作成 簿記3級 5日目 簿記3級の無料講座 合格tv

資格の大原 簿記 2級の解答速報も折り返し 第3問の解答です 2級 第3問 連結精算表を作成する問題でした 連結子会社が二つあり さらに支配獲得日がそれぞれ異なっていたため 難易度の高い問題だったといえます 合格のためには2 3箇所の

簿記3級 精算表の推定問題の解き方 暗記不要の簿記独学講座

日商簿記2級光速マスターneo 商業簿記 問題集 第3版 光速マスターシリーズ Amazon Com Books

8桁精算表問題1

簿記2級の精算表とは 精算表の問題 解き方を分かりやすく解説